보이지 않는 금융의 그림자, 그림자금융이란 무엇인가?

그림자금융은 은행이 아닌 기관들이 은행처럼 돈을 빌려주고 굴리는 구조입니다.

겉으론 보이지 않지만 실제로는 거대한 금융시장을 움직이는 중요한 축입니다.

그림자금융이 무엇이고, 왜 문제가 되는 걸까요?

그림자금융이란 정식 은행이 아니면서 은행의 기능을 하는 금융 시스템을 말합니다.

대표적으로 투자펀드, 헤지펀드, 사모펀드, 구조화 금융회사 등이 여기에 포함됩니다.

이들은 예금처럼 돈을 모으고, 대출처럼 자금을 운용합니다.

하지만 중앙은행의 감독이나 예금자 보호 시스템 밖에 존재하기 때문에 위험이 높습니다.

통화량 조절이 어려워지고, 금융 불안정성이 커질 수 있다는 점에서 주목받고 있습니다.

실생활 예시로 이해하는 그림자금융

김씨는 은행 대출이 거절된 후, 투자펀드 업체를 통해 자금을 빌렸습니다.

겉보기에 이 펀드는 단순한 자산운용사지만, 내부적으로는 다양한 대출 상품을 만들어 운용하고 있었습니다.

즉, 김씨가 이용한 건 전통적인 은행이 아니지만, 결과적으로는 돈을 빌려준 비은행 금융기관입니다.

이처럼 금융감독의 밖에서 은행의 기능을 수행하는 것, 이것이 그림자금융입니다.

그림자금융의 주요 특징

첫째, 규제를 피한 대출 시스템입니다.

은행은 예금보험, 자본규제, 대출 기준 등 다양한 제한을 받지만 그림자금융은 비교적 자유롭습니다.

둘째, 고수익-고위험 구조입니다.

높은 수익을 위해 위험 자산에 투자하거나, 레버리지를 과도하게 활용하기도 합니다.

셋째, 유동성 공급 기능을 갖습니다.

시중은행이 하지 못하는 자금 흐름을 대신해 주기도 하며, 실물경제의 자금줄 역할을 하기도 합니다.

그림자금융의 확산이 가져오는 영향

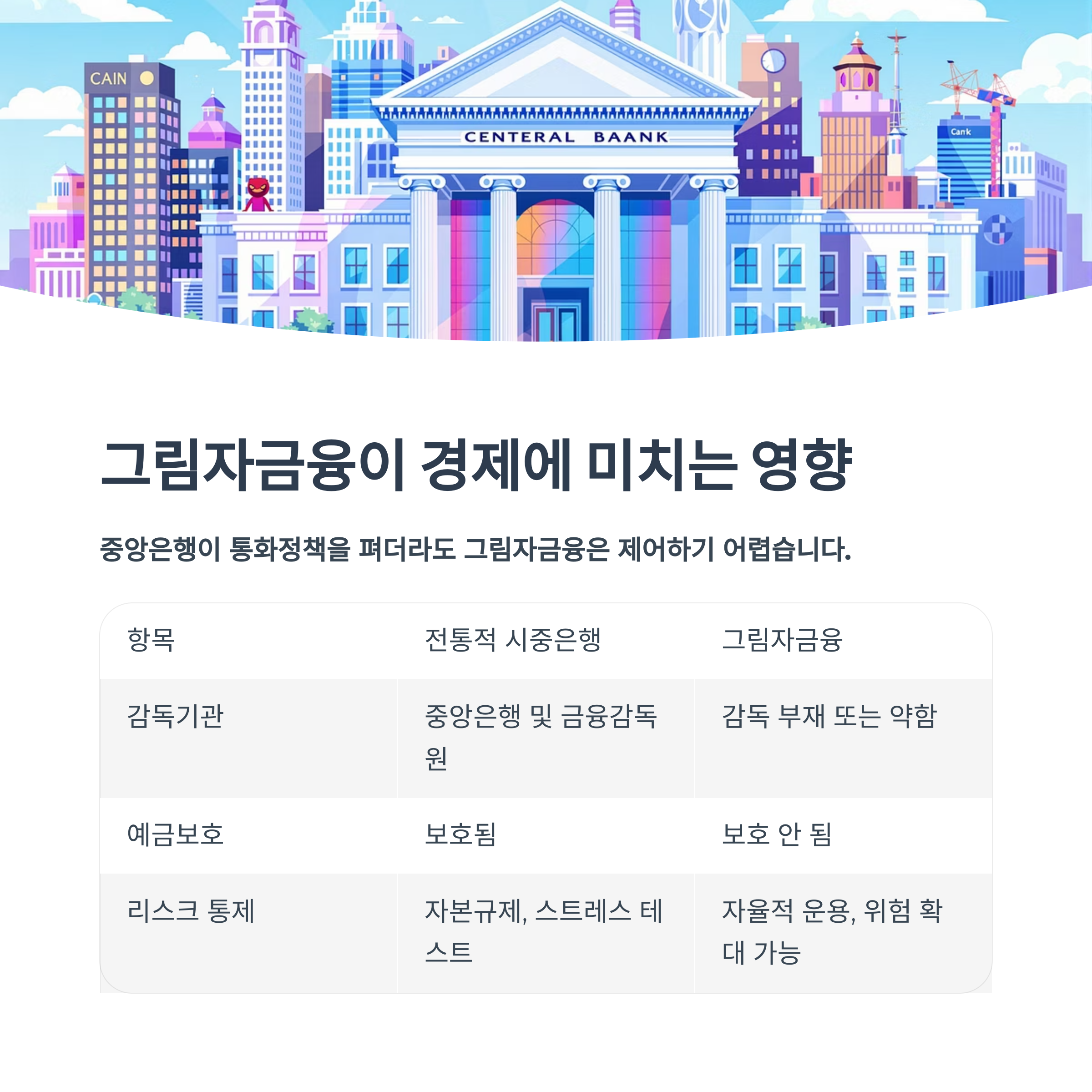

문제는 중앙은행이 통화정책을 펴더라도 그림자금융은 제어하기 어렵다는 점입니다.

기준금리를 조정해도 이들 기관은 금리 인상이나 통화량 조절에 덜 민감할 수 있습니다.

아래 표는 전통 은행과 그림자금융의 차이를 정리한 것입니다.

항목 전통적 시중은행 그림자금융

| 감독기관 | 중앙은행 및 금융감독원 | 감독 부재 또는 약함 |

| 예금보호 | 예, 보호됨 | 보호 안 됨 |

| 대출 기능 | 공식적, 규제 하에 운영 | 비공식적, 자유롭게 운영 |

| 리스크 통제 | 자본규제, 스트레스 테스트 | 자율적 운용, 위험 확대 가능 |

2008년 금융위기와 그림자금융의 관계

2008년 글로벌 금융위기 때 그림자금융이 큰 역할을 했습니다.

서브프라임 모기지와 관련된 증권들이 그림자금융을 통해 판매되었고,

이 과정에서 대규모 레버리지가 형성되면서 시장이 붕괴했습니다.

당시 은행처럼 보이지 않던 기관들이 사실상 은행 역할을 하고 있었다는 사실이 밝혀지며,

그림자금융의 위험성이 세계적으로 주목받게 되었습니다.

그림자금융은 항상 나쁜 걸까?

그림자금융이 무조건 나쁜 건 아닙니다.

은행이 꺼리는 고위험 기업이나 스타트업에 자금을 공급하는 역할도 합니다.

또한 금융의 다양성을 높이고, 자금 순환 속도를 빠르게 만드는 긍정적 기능도 있습니다.

하지만 규제 밖에 있다는 점에서 위기 상황 시 위험 전이 가능성이 높습니다.

그래서 일부 국가는 이들을 부분적으로 규제하고자 움직이고 있습니다.

결론 : 보이지 않는 금융도 관리가 필요하다

그림자금융의 확산은 통화량 조절의 틀을 흔들 수 있는 변수입니다.

중앙은행이 아무리 통화량을 조절해도, 그림자금융이 독자적으로 움직이면 효과가 약해질 수 있습니다.

투명한 정보 공개와 일정 수준의 규제 체계 마련이 필요하며,

이들의 영향력은 현대 금융에서 무시할 수 없는 수준으로 커졌습니다.

그림자 속의 금융, 이제는 정면에서 마주볼 때입니다.

'경제경영시리즈 > 화폐금융론' 카테고리의 다른 글

| [39편] 돈의 숨은 조율자, 중앙은행의 세 가지 핵심 역할 (2) | 2025.06.15 |

|---|---|

| [38편] 통화량은 누가 조절하나요? '도덕적해이'로 풀어보는 화폐공급 이야기 (0) | 2025.06.14 |

| [36편] 시중은행은 왜 중앙은행에 기대어 움직일까? (0) | 2025.06.13 |

| [35편] 유동성함정, 돈이 많아도 경제가 멈추는 이상한 상황 (3) | 2025.06.13 |

| [34편] 통화량이 늘면 GDP도 같이 오를까? (2) | 2025.06.12 |