[23편] 돈의 흐름을 조절하는 숨은 스위치, 지급준비율이란?

지급준비율은 왜 통화량을 결정짓는 중요한 장치일까?

경제학이 어렵게 느껴지는 이유 중 하나는 눈에 보이지 않는 개념들이 많기 때문입니다. 특히 화폐금융론에서는 ‘지급준비율’ 같은 단어가 나오면 고개부터 젓게 됩니다. 그러나 우리가 은행에 예금할 때 그 돈이 어디로 가는지를 이해하면 이 개념은 훨씬 쉬워집니다.

지급준비율, 이름 그대로 이해하면 된다

‘지급준비율’이란 은행이 예금 중 일부를 준비금으로 보관해야 하는 비율을 말합니다. 예를 들어, 누군가 은행에 천만 원을 예금하면 은행은 이 중 10%, 즉 백만 원은 중앙은행에 준비금으로 맡기고 나머지 900만 원만 대출에 쓸 수 있습니다. 이때의 10%가 바로 지급준비율입니다.

지급준비율이 경제에 끼치는 영향은 생각보다 크다

이제 중요한 질문을 해보겠습니다. "그냥 돈 좀 남겨두는 게 뭐가 그렇게 중요하냐?" 사실 이 비율 하나가 경제 전체에 흘러다니는 돈의 양, 즉 통화량을 좌우합니다. 지급준비율이 높아지면 은행이 빌려줄 수 있는 돈이 줄어드니 시중에 풀리는 돈도 줄어들게 됩니다. 반대로 지급준비율이 낮아지면 대출 여력이 늘어나고, 그만큼 통화량도 증가합니다.

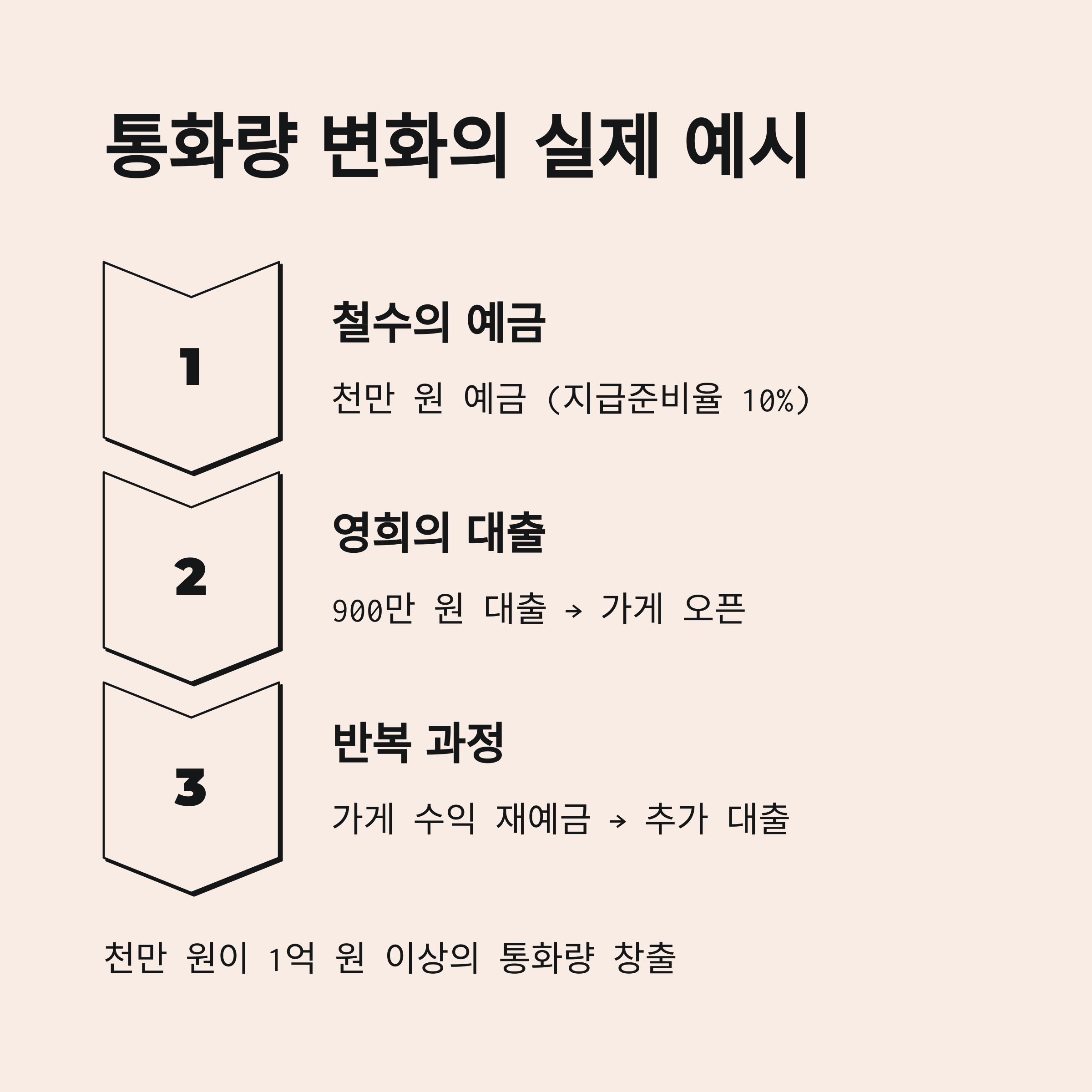

예시로 살펴보는 통화량 변화

철수 씨가 은행에 천만 원을 맡겼다고 해봅시다. 지급준비율이 10%라면 은행은 900만 원을 영희 씨에게 대출합니다. 영희 씨가 그 돈으로 가게를 열고, 가게 주인이 다시 은행에 예금하면 또다시 90%는 대출로 이어집니다. 이런 식으로 반복되면 처음 천만 원이 수차례를 거쳐 1억 원 이상의 통화량을 만들어낼 수 있습니다. 이것이 바로 신용창출과 지급준비율의 관계입니다.

지급준비율은 경제를 식히거나 데우는 스위치다

중앙은행은 경제가 과열돼 물가가 오를 조짐이 보이면 지급준비율을 높입니다. 그러면 은행은 대출을 줄이고 통화량은 줄어듭니다. 반대로 경기침체가 오면 지급준비율을 낮춰 시중에 돈이 더 많이 돌게 합니다. 즉, 지급준비율은 경제 상황에 따라 조절되는 매우 민감한 도구입니다.

생활 속에서 만나는 지급준비율의 결과

우리가 대출을 받을 수 있는 한도, 예금이자로 얻는 수익, 심지어 신용카드 할부 혜택까지도 지급준비율이 높고 낮음에 따라 간접적으로 영향을 받습니다. 보이지 않지만 은행의 모든 금융 서비스 뒤에는 이 비율이 작용하고 있는 셈입니다.

지급준비율, 단순하지만 강력한 규칙

지급준비율은 단순한 숫자이지만 통화량, 대출시장, 경제 흐름 전체에 영향을 미치는 중요한 지표입니다. 경제학을 어렵게 느끼기보다는, 우리가 사용하는 돈이 어떻게 움직이는지를 이해하는 방식으로 접근하면 훨씬 쉽게 다가갈 수 있습니다. 그리고 그 중심에는 언제나 이 ‘지급준비율’이 존재합니다.

'경제경영시리즈 > 화폐금융론' 카테고리의 다른 글

| [25편] 은행이 돈을 만들어낸다고? 예금창조의 원리 쉽게 이해하기 (3) | 2025.05.20 |

|---|---|

| [24편] 통화량이 어떻게 늘어날까? 통화승수로 풀어보는 화폐의 흐름 (0) | 2025.05.20 |

| [22편] 통화량 조절의 핵심, 지급준비금 (1) | 2025.05.19 |

| [21편] 통화량 조절의 핵심, 본원통화를 쉽게 이해하기 (0) | 2025.05.16 |

| [20편] 돈에도 급이 있다? M1부터 L까지 통화의 네 가지 얼굴 (M1,M2,M3,L) (3) | 2025.05.13 |